文字数:約2600文字

飲んでいるお酒にいくらの酒税がかけられているか意識することはほとんどないだろう。

お酒の種類によって酒税率は異なる。

ビールとウイスキーでは?日本酒とワインでは?

国税庁が定めている酒税について見てみよう。

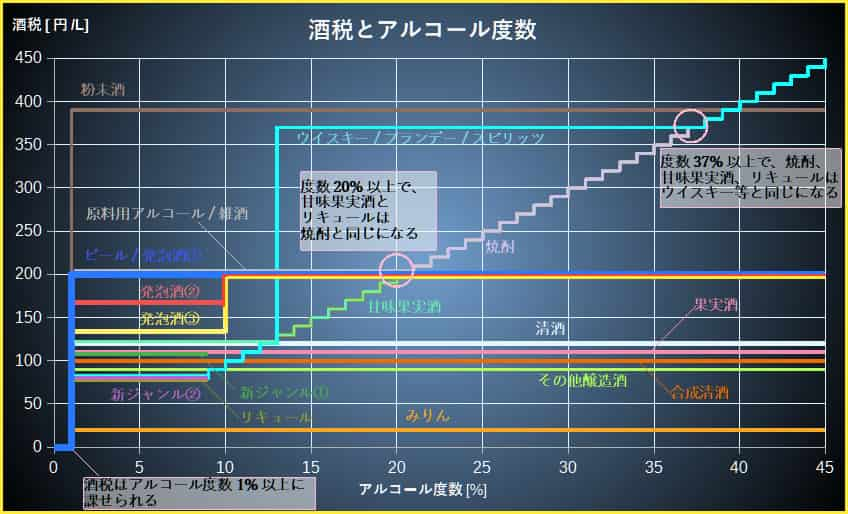

●酒税グラフと表

1L当たりの酒税をまとめた。

視覚的に捉えたほうがわかりやすいと思うので、まずはグラフと表を示す。

少し複雑に見えるが、酒類ごとに見ると理解しやすい。

アルコール度数39%以下では粉末酒が最も高いが、

39%を超えると蒸留酒などが高くなる。

1L当たりの酒税を取り上げているが、価格の何%が税金かを表す負担率という見かたもある。

関連記事 ↓

●酒税法第23条

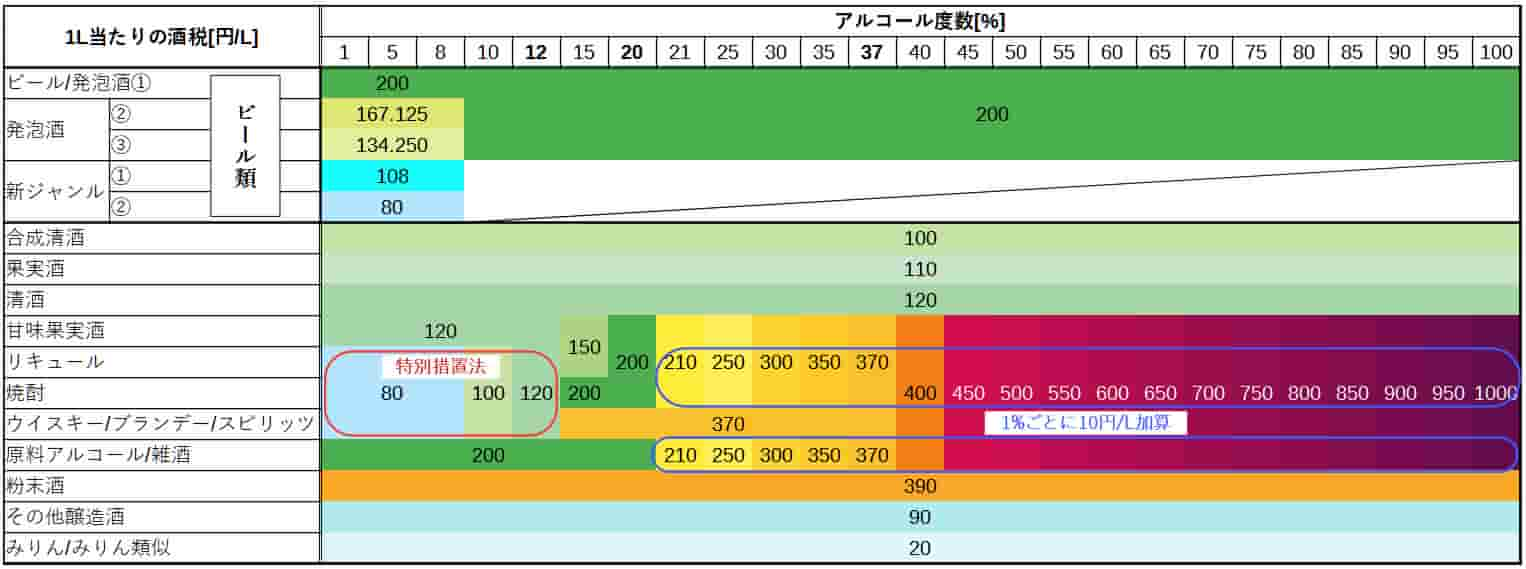

国税庁の一覧表が以下である。

1kL当たりの税率が記述されている。

分類は4つである。

- 発泡性酒類

- 醸造酒類

- 蒸留酒類

- 混成酒類

・酒税とは

まず酒税とはアルコール度数1%以上のお酒に課せられる税金のことである。

低アルコールや微アルコール飲料は1%を超えないことで、酒税がかからない。

1.発泡性酒類

・ビール:200,000円

国税庁

・発泡酒

①麦芽比率50%以上、又はアルコール分10度以上:200,000円

②麦芽比率25%以上(アルコール分10度未満):167,125円

③麦芽比率25%未満(アルコール分10度未満):134,250円

・その他の発泡酒類

いわゆる「新ジャンル」(アルコール分10度未満で発泡性を有するもの)(※):108,000円

ホップ及び一定の苦味料を原料としない酒類(アルコール分10度未満で発泡性を有するもの):80,000円

(※)いわゆる「新ジャンル」とは、糖類、ホップ、水及び一定の物品を原料として発酵させたものでエキス分が2度以上のもの又は麦芽及びホップを原料の一部として発酵させた発泡酒(麦芽比率50%未満のもの)に、大麦又は小麦を原料の一部として発酵させたアルコール含有物を蒸留したスピリッツ

(注)「一定の物品」とは、次のものをいう

イ タンパク質物分解物(大豆を原料とするもの)及び酵母エキスまたはこれらとカラメル

ロ タンパク質物分解物(えんどうを原料とするもの)及びカラメル又はこれらと食物繊維

ハ とうもろこし、タンパク質物分解物(とうもろこしを原料とするもの)、酵母エキス、アルコール、食物繊維、香味料、くえん酸三カリウム及びカラメル

簡単にいうとビール類のことである。

ビール、発泡酒、その他の3つに分類される。

ビール類が最も複雑だと感じる。

発泡酒は麦芽比率でさらに分けられる。

麦芽比率50%以上、25%以上、25%未満で税率が変わる。

その他は新ジャンルとホップなどの苦味料を使わない酒類に分けられる。

ホップなどの苦味料を使わない酒類とは、缶チューハイなどのことである。

ビールは度数によって酒税が変わらないため、

高アルコールビールは相対的に酒税が低くなる。

2022年に発売されたサントリーのビアボールは度数16%もあるが、

度数は高いが通常のビールと酒税は変わらないのである。

製造コストがどの程度かわからないが、利益率は通常のビールよりも高いと考えられる。

つまりビールはアルコール度数を高くするほど利益率が上がる、

又は1度当たりの価格が安くなる。

ただし、高アルコールビールに需要があればだが。

一応、世界にはウイスキー(40度)よりも度数の高いビールが存在する。

関連記事 ↓

2.醸造酒類

・清酒:110,000円

国税庁

・果実酒:90,000円

・その他の醸造酒:120,000円

実は日本酒よりもワインのほうが税率が低いのである。

スパークリングワインやシードルも果実酒に含まれる。

発泡性であるが果実を使うため、ビール類とは原料が違う。

同じ理由で発泡性の日本酒も清酒に含まれる。

3.蒸留酒類

・連続式蒸留焼酎、単式蒸留焼酎、原料用アルコール

国税庁

21度未満:200,000円

21度以上:200,000円に20度を超える1度ごとに10,000円加算

・ウイスキー、ブランデー、スピリッツ

37度未満:370,000円

37度以上:370,000円に20度を超える1度ごとに10,000円加算

蒸留酒類はアルコール度数が高くなるほど、税率が上がる。

だが、特別措置法があるので、低アルコール度数では税率が低くなる(以下参照)。

4.混成酒類

・合成清酒:100,000円

国税庁

・みりん:20,000円

・甘味果実酒、リキュール

13度未満:120,000円

13度以上:120,000円に12度を超える1度ごとに10,000円加算

・粉末酒:390,000円・雑酒

みりん類似:20,000円

21度未満:20,000円

21度以上:20,000円に20度を超える1度ごとに10,000円加算

甘味果実酒は酒精強化ワインなどである。

リキュールには梅酒も含まれ、蒸留酒と同様に特別措置法が適用される(以下参照)。

雑酒のみりん類似とは、みりんタイプの発酵調味料のことであり、みりん風調味料とは異なる。

みりん風調味料のアルコール度数は1%未満であるため、酒税はかからない。

粉末酒は溶かしてアルコール度数が1%以上の飲料にできる粉末状のものに、酒税がかかる。

凡例が少ない酒類のため、色々なことが想定されて高めの設定になっている。

関連記事 ↓

●租税特別措置法第87条の2

以下のような特別措置法がある。

次の品目のうち、発泡性のない酒類で、アルコール分13度未満のもの(リキュールについては12度未満のもの)については、酒税法第23条の税率にかかわらず、次の税率を適用する。

国税庁

・連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、スピリッツ、リキュール

9度未満:80,000円

9度以上13度未満:80,000円に8度を超える1度ごとに10,000円加算

これは低アルコールの蒸留酒類、リキュールは度数に応じて税率を下げるというものである。

炭酸で割ったものなどは発泡性があるので適用外である。

主に水割り商品やリキュール(梅酒など)が対象となるのだろう。

この特別措置法の期限は2023年3月末だが、延長されるだろう。

業界団体からは恒常化の要望も出されている。

関連記事 ↓

●あとがき

酒税を知らなくてもお酒は美味しく飲める。

しかしちょっとした豆知識として頭に入れておくのも良いだろう。

どこかのお酒の席で披露することがあるかもしれない。